.jpg)

热点排行

从价格竞争到差别化竞争-中国制笔出口企业发展的方向

前言

全球制造和采购向亚洲尤其是向冲国转移、行业价值链环节重构和重渐调整给中国制笔业的发展提供了良好的机遇。经过中国制笔行业企业共同的努力,2004年中国制笔行业的总产值已经达到了14亿美元,其中出口占61%,国际市场对中国的制笔企业的重要性已经超过了国内市场。

2004年中国各种笔类产品的产量已经占到了全球笔类产品总产量400亿只的60%以上,但同期中国各种笔类产品的产值只占全球总产值的

13%左右,中国书写工具在全球市场上呈现出低价位的产量爆炸式的增长。产量与产值的极不对称,表明中国制笔企业以价格竞争为主参与全球市场竞争。对企业而言,价格竞争是正常的竞争手段,是无可厚非的,但对一个行业而言,单纯的价格竞争则可能是致命的。

一、价格竞争是中国制笔出口企业最主要的竞争方式

价格竞争是产品同质化时代最为基础的竞争方式。文具产品在本质上为消费品,行业企业进人门槛低,生产设备和技术相对简单,产品同质化非常普遍。由于进人门槛低,中国目前有3000多家笔类产品制造企业,企业平均产值在400万元人民币左右,绝大多数企业为中小企业。从产品来看,中国制笔企业的产品以模仿制造为主,掌握制笔核心技术和关键技术的企业寥寥无几,真正具有核心竞争力的企业不多。由于产品差别化不显著,差异化竞争只被极少数企业采用,绝大多数企业采用了一定质量水平条件下的价格竞争,以价格优势获取客户订单。

中国制笔行业出口企业参与全球竞争的方式相对简单,即产品出口,主要的参与方式是为其他企业做贴牌,靠贴牌赚取一定的加工费,利润相对较高的自有品牌产品的销售还十分有限。从业务类型来看,笔类产品的OEM、渠道终端自有品牌都是一种以价格为核心的采购转移的结果,这种业务的特点是流动性的,即随着价格优势的转移而不断从价格相对较高的制造商转移到价格相对较低的企业。在一定的时期,这种转移具有非常明确的国家特征,例如向中国的制造和采购转移以及向成本更有优势的国家转移,体现了供应链优化以及成本节约的思路,并最终在产品价格上得到了体现。

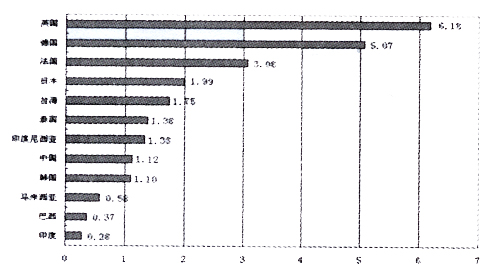

中国制笔企业的产品价格较欧美企业的同类产品要低,也低于日本、台湾、泰国和印度尼西亚,但高于韩国、马来西亚、巴西和印度等国(见图1)。在这种价格格局下,中国制造的笔类产品对欧美同类企业、日本、台湾等国家和地区的同类产品形成了明显替代。同时,中国企业也面临着来自马来西亚、印度和巴西等国的低价产品的强势竞争和替代。

图1 部分国家圆珠笔类产品价格竞争力

数据来源:根据TRADESTATS EXPRESS提供的数据整理,其中价格基数为美国进口的所有国家圆珠笔的平均价格,并将此作为平均水平,用该国的出口价格除以平均价格得相对价格指数,指数高于1说明该国出口到美国的书写工具产品价格高于平均水平,而低于1表示该国出口到美国的书写工具产品价格低于平均水平。

在全球制造中心以及采购重心向中国转移大环境下,以价格取胜是大多数中国出口企业最主要的竞争策略。

二、价格竞争与行业利润池

欧美以及日本的制笔企业在技术和研发、品牌运作以及制造工艺上具有明显的优势,而且有明确的市场定位,企业的差异化经营特征十分显著。中国制笔企业的产品质量一般,只能满足客户的一般需要,价格往往成为争取客户订单的一个关键因素。企业为争取订单从而不断地降低售价。当这种行为波及到整个制笔行业时,行业利润池将被压缩,并导致整个行业企业盈利水平下降。

价格竞争导致行业利润池下降的情况在中国很多行业出现过,例如产品同质化严重的白色家电市场。在行业杀价行为杀掉利润后,白色家电行业各参与企业最终不得不通过开发新产品和走差别化路线谋求发展。在这一轮价格恶性竞争事件中,技术革新成为重构行业价格体系的关键推动因素。

随着各个制笔经济集群地区新一轮的圈地扩张,势必将导致整个制笔行业的产能更加严重的过剩。在市场的作用下,中国制笔行业过剩的产能最终将导致越来越多的企业采用价格竞争,不断通过降价和削价的办法削减行业利润。全球5支笔中至少有3支为中国制造,目前中国产笔类产品已经对全球制笔市场形成了冲击,即使不考虑反倾销或知识产权诉讼,中国制笔行业的发展空间还有多大是值得谨慎考虑的。

三、行业竞争格局的演变

目前全球制笔行业企业竞争的特点是欧美企业以差异化(如品牌,技术领先、品类等)竞争为主,中国企业以价格为主,品类为辅。从价值链环节来看,中国制笔行业处于全球制笔价值链的低端,在中等偏下的位置,中国制笔企业不仅要同欧美领先企业竞争,而且还将同东南亚以及南美洲国家具有相对成本优势的制笔企业竞争。

中国制笔企业具有的比较成本优势对价格竞争形成了有力的支撑。一般的,价格优势来源于规模经济。在既定的成本条件下,没有规模经济,就很难有价格优势。中国制笔企业的平均规模非常小,规模优势不明显。从行业来看,中国企业相对于欧美同类企业的成本优势在很大程度上是由成本差异造成的。例如,中国便宜且大量富余的劳动力(中国每小时的劳动力成本不到美国的4%)、相对宽松的环境保护法规和政策、较低的土地成本等都使得中国制笔企业具有相对的比较成本优势,并最终反映在产品的价格上。

随着新的具有成本比较优势的国家的兴起,以及这些国家具有的相对于中国的成本比较优势的逐渐凸显,在规模经济很难发挥作用的条件下,中国制笔企业相对于欧美同行企业的比较成本优势地位将受到挑战,价格竞争的优势将逐渐被削弱,价格竞争的优势将不复存在。中国制笔企业必须提前思考并形成自己独特的差别化竞争优势,以实现价值链地位的提升,并形成新的生存和发展基础。

四、差别化竞争是必然选择

单一的价格竞争不能产生持久的增长业绩。原因在于支撑中国制笔业价格竞争优势的比较成本优势只是一种动态的、短暂的均衡,很容易被其他具有比较成本优势的新兴市场和国家所替代。中国制笔企业必须寻求其他竞争手段,以期形成具有互补功能或能代替以价格竞争为表现形式的总成本领先的竞争战略。典型的差别化竞争方式主要体现在差别化的产品竞争、品牌经营、细分市场经营、以及其他差异化营销等方面。

产品差别化竞争的前提是制笔企业必须形成有特色的产品系列,就产品本身来说,产品应在造型、颜色、功能、技术水平、制造工艺甚至包装等表征产品特征的一个或几个方面,形成本企业的独具特色。产品的差别化是最为基础的差别化策略,也是一个比较容易实现的差别化策略。由于产品与众不同,故很容易利用产品的独特性和附加价值制定差别化的价格策略。

品牌是将不同厂商区别开的一个工具,品牌经营往往会有利于差异化定价。由于品牌实质上是一种对消费者的承诺,这种承诺往往与其他企业的承诺具有差异,故消费者在选择产品时往往会因为看中某些承诺而愿意支付更高的价格。品牌经营最基本的前提是产品品质优良且长期稳定,否则进行品牌经营很容易失败。制笔行业著名的晶牌经营企业是Sanford,该企业经营着由12个不同的品牌组成的品牌组合。凭借庞大的品牌组合管理体系,Sanford已经连续多年雄霸全球制笔行业。在引进高端品牌打造自主品牌的道路上,我国的制笔企业也已经迈出可喜的一步,如贝发集团与“超级女声”和奥运会等高端品牌合作给中国制笔企业在品牌运作方面也做出了非常有益的尝试。

细分市场经营要求企业针对特定的目标市场,开发能满足细分市场需求的产品,并有针对性的进行营销。一般的,目标消费群体不同,其需求也就不同,针对细分市场的经营要求企业对目标市场具有深入的研究,需要了解消费者真正的需求,并根据消费者需求制定个性化的营销和市场推广方案。在细分市场进行差别化定价的要点是企业满足了某个消费群体独特的需求,而企业在满足这部分需求时,付出了比其他企业更高的成本,这种成本往往通过定价得到补偿。在制笔行业,高档礼品笔市场就是一个这样的市场。当然,细分市场经营并不意味着永远的高价格,价格波动受所在产品生命周期阶段的影响。不管怎样,细分市场经营总能形成稳定的消费群和多样化的产品价格。

五、总结

价格竞争是竞争的最原始、最基本的形式,在消费需求日益多样化、技术更新节奏加快、行业竞争格局重构的大环境下,中国制笔行业企业采取单纯的价格竞争会导致市场竞争无序,行业利润池萎缩。暂时、流动的比较成本优势并不能支撑中国制笔企业长期的价格竞争优势,伴随价格竞争优势形成的需求导致中国制笔企业盲目的产能扩张。盲目的产能扩张和单纯的价格竞争带给中国制笔行业的只能是灾难,而不是可持续发展。中国制笔企业须重塑发展观,走差别化竞争路线。在差别化竞争方式的选择上,产品差别化经营、品牌经营以及细分市场经营等都是可以考虑的。

2006年01月23日